top of page

ABC per investire

Seguimi

Lorenzo Bravo

29 mag 2026

Curiosità

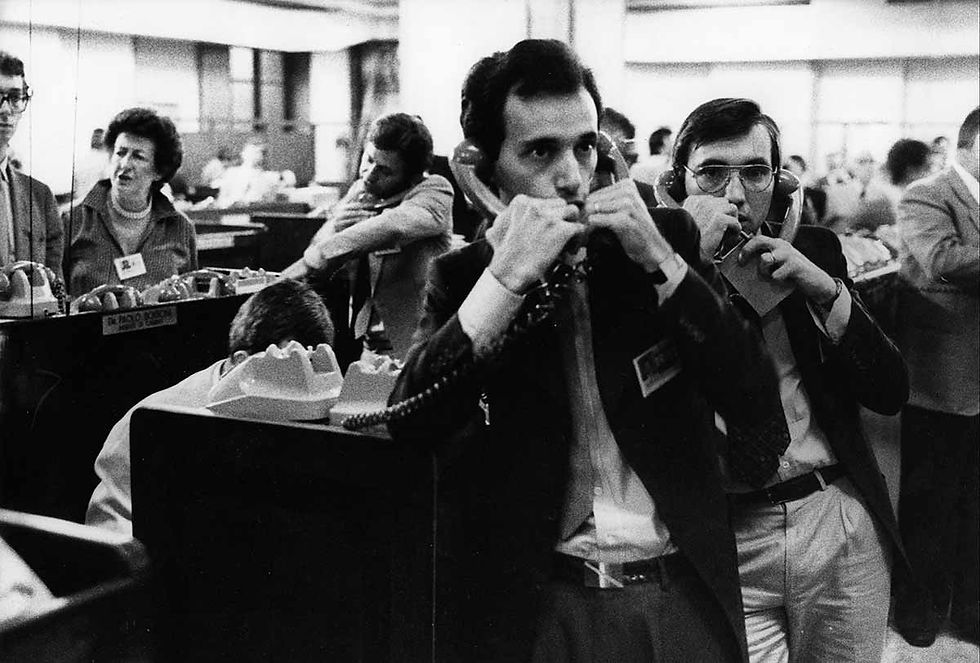

40 anni fa, il 29 maggio 1986, si è verificato un evento del quale raramente sentiamo parlare: il “giovedì nero” di Piazza Affari.

Nel 1986, l'Italia attraversava una forte ripresa economica e si presentava al mondo come quinta potenza industriale. Dall’inizio dell’anno le quotazioni dei titoli avevano raggiunto livelli elevatissimi, quasi raddoppiando il loro valore, e il 20 maggio l’indice Comit registrava il suo massimo a quota 908.2.

L’euforia era alle stelle e la febbre sembrava destinata ad aumentare.

Ed invece, cominciò una fase di nervosismo, che culminò appunto nel “giovedì nero” del 29 maggio 1986, con un crollo del 9,5% in una singola seduta.

Per gli anni successivi, la Borsa di Milano entrò in una lunga fase di stagnazione, con l'indice che faticò a superare il massimo del 1986 per quasi un decennio.

Osservare, anche se in maniera fugace e superficiale, questo particolare episodio, ci permette di trarre un paio di importanti lezioni.

La prima, fondamentale, riguarda il rischio di concentrazione: dovrebbe apparire chiaro che il crollo e la lenta ripresa furono particolarmente dolorosi per chi, guidato dalla convinzione emotiva di conoscere il "proprio" mercato (cd. Home Bias), aveva concentrato gran parte degli investimenti in Italia.

“Non mettere tutte le uova nello stesso paniere”: per mitigare il rischio e garantirsi l'accesso alle migliori opportunità, una corretta diversificazione -anche geografica- rappresenta un imperativo, non un optional, se si vuole ridurre l'impatto di un evento come il nostro "giovedì nero".

C'è anche una seconda ed altrettanto importante lezione che possiamo trarre da questa storia: la necessità di scegliere strumenti coerenti con l’orizzonte temporale nel quale si collocano i propri obiettivi.

La vera domanda che ogni risparmiatore dovrebbe porsi, infatti, non è "quale strumento scelgo?", ma più correttamente "Per quale obiettivo sto investendo e quanto tempo mi ci vorrà per (o quando vorrei) raggiungerlo?".

È infatti indispensabile ricordare che risparmiare vuol dire rinunciare a delle spese oggi per finanziane altre in futuro, mentre investire significa conservare (e possibilmente accrescere) il potere d’acquisto di quel denaro, fino al momento di quella spesa futura.

Se l'obiettivo si colloca in là nel tempo, tra 10/20 anni o più (ad es. l'università dei figli o la pensione) allora quello stesso tempo diventa un alleato, perché ammortizza la volatilità di breve ed amplifica il rendimento, per effetto della capitalizzazione composta.

Al contrario, un obiettivo ravvicinato impone scelte più conservative e prudenti.

È fondamentale comprendere che sono i nostri obiettivi a definire l'orizzonte temporale necessario, il quale, a sua volta, è determinante per scegliere lo strumento (o gli strumenti) più adatto, funzionale ed efficiente. Quindi il rendimento che ne consegue.

In sintesi, il "giovedì nero" di 40 anni fa non fu un fallimento del mercato, ma della “cortomiranza” di molti investitori, che furono guidati dall’entusiasmo del momento anziché da una corretta e attenta pianificazione.

Dunque, l'unica strategia di successo è quella che con lungimiranza fissa la propria rotta sull'obiettivo e la mantiene con costanza e disciplina.

Avere al proprio fianco un consulente finanziario esperto e competente è fondamentale, per evitare che le onde delle emozioni (paura e avidità) allontanino dall’approdo e conducano al naufragio.

bottom of page